Vinhomes, Masterise, Sun Group chiếm hơn nửa nguồn cung nhà

Vinhomes, Masterise Homes, Sun Group đóng góp 53% nguồn cung nhà ở quý II, chủ yếu phân khúc cao cấp, giá trung bình vượt 75 triệu đồng/m2.

Vai trò chủ lực của các “ông lớn” bất động sản

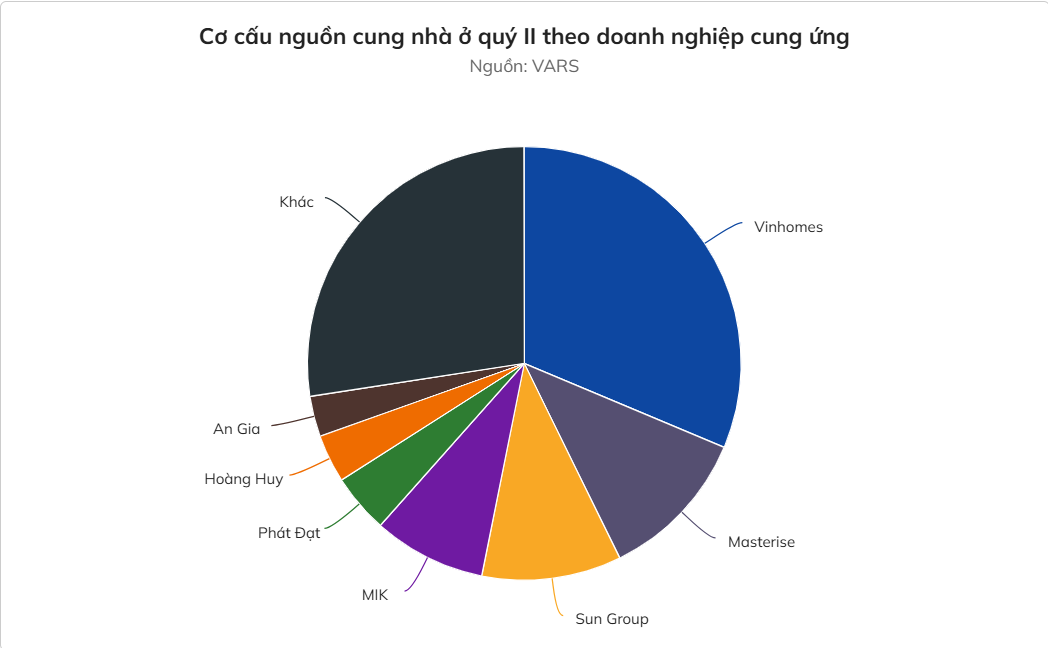

Thị trường bất động sản nhà ở trong quý II/2025 chứng kiến sự gia tăng đáng kể về nguồn cung, với sự dẫn dắt của ba doanh nghiệp lớn: Vinhomes, Masterise Homes và Sun Group. Theo báo cáo từ Hội Môi giới Bất động sản Việt Nam (VARS), ba đơn vị này đóng góp hơn 53% tổng nguồn cung nhà ở mở bán trong quý, khẳng định vai trò chủ lực trong việc định hình thị trường.

Trong đó, Vinhomes dẫn đầu với khoảng 31% tổng số nhà ở chào bán, tương đương gần 1/3 nguồn cung mới. Masterise Homes và Sun Group lần lượt đóng góp hơn 11% và 10,4%. Các doanh nghiệp khác như MIK, An Gia, Hoàng Huy, Phát Đạt cũng tham gia thị trường, nhưng tỷ trọng mỗi đơn vị không vượt quá 10%, cho thấy sự chênh lệch rõ rệt về năng lực cung ứng giữa các doanh nghiệp lớn và nhỏ.

Bà Phạm Thị Miền, Phó viện trưởng Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam (thuộc VARS), nhận định rằng thị trường hiện vẫn phụ thuộc vào các chủ đầu tư lớn, vốn có lợi thế về quỹ đất và tài chính. Trong khi đó, các doanh nghiệp vừa và nhỏ gặp khó khăn trong việc mở rộng quỹ đất do giá đất tăng cao, buộc họ tập trung vào các dự án quy mô nhỏ tại các tỉnh lân cận các đô thị lớn.

Về cơ cấu nguồn cung, phân khúc cao cấp tiếp tục chiếm ưu thế, với các căn hộ có giá bán trên 80 triệu đồng/m2 chiếm tỷ trọng lớn, đẩy mặt bằng giá thị trường lên cao. Phân khúc trung cấp chỉ chiếm khoảng 30% nguồn cung, tương đương 9.000 căn, chủ yếu từ các dự án mới tại các tỉnh ven đô. Phân khúc nhà ở bình dân, chủ yếu là nhà ở xã hội, dù có tăng nhẹ nhưng vẫn giảm tỷ trọng do không theo kịp tốc độ tăng của phân khúc cao cấp và hạng sang. Tại Hà Nội, giá trung bình đã vượt 75 triệu đồng/m2, trong khi TP.HCM và Đà Nẵng ghi nhận nhiều dự án mới chào bán với giá trên 80 triệu đồng/m2, thậm chí có nơi vượt 100 triệu đồng/m2.

Dù giá bán ở mức cao, thị trường vẫn ghi nhận thanh khoản cải thiện. Trong quý II, khoảng 27.000 giao dịch thành công, đạt tỷ lệ hấp thụ 54%, tăng 9% so với quý trước. Phân khúc cao cấp dẫn đầu với tỷ lệ hấp thụ 63%, trong khi các dự án thấp tầng mới mở bán đạt tỷ lệ hấp thụ 60%, nhờ nhu cầu đầu tư phục hồi. Tổng cộng, nửa đầu năm 2025 ghi nhận khoảng 40.000 giao dịch, gấp đôi cùng kỳ năm 2024, cho thấy thị trường đang trên đà phục hồi tích cực.

Thách thức và triển vọng thị trường bất động sản

Dù có nhiều tín hiệu tích cực, thị trường bất động sản vẫn đối mặt với nhiều thách thức. Giá nhà tiếp tục tăng do chi phí đội lên khoảng 11% mỗi năm chậm tiến độ, cộng thêm áp lực từ tiền sử dụng đất và chi phí tài chính ngày càng cao. Theo VARS, thị trường mắc kẹt trong vòng luẩn quẩn giữa việc hoàn thiện hạ tầng và dịch chuyển dân cư. Người dân ngại di chuyển đến các khu vực mới do thiếu hạ tầng kỹ thuật và tiện ích, trong khi doanh nghiệp không sẵn sàng đầu tư nếu khu vực chưa có kết nối giao thông hoặc mật độ dân cư ổn định.

Nhu cầu nhà ở vẫn ở mức cao, nhưng người trẻ và người thu nhập trung bình ngày càng khó tiếp cận do giá nhà neo cao và thiếu hụt sản phẩm giá phù hợp. VARS nhấn mạnh rằng tình trạng này có thể làm giảm động lực mua ở thực, gây hệ lụy cho cả thị trường bất động sản và nền kinh tế. Để giải quyết, VARS đề xuất đẩy mạnh triển khai nhà ở xã hội tại các đô thị lớn, đồng thời kêu gọi Nhà nước thúc đẩy các dự án hạ tầng giao thông trọng điểm như đường vành đai, metro, cao tốc. Những dự án này sẽ mở rộng không gian đô thị, tạo điều kiện cho doanh nghiệp phát triển các dự án nhà ở thương mại với giá phù hợp hơn.

VARS cũng đề nghị nghiên cứu các chính sách để định hướng dòng tiền vào các phân khúc nhà ở đáp ứng nhu cầu của đa số người dân, nhằm ngăn chặn rủi ro tài chính và đảm bảo hiệu quả phân bổ vốn. Về phía doanh nghiệp, VARS khuyến nghị tích hợp các yếu tố xã hội vào chiến lược kinh doanh, chẳng hạn như đầu tư vào nhà ở xã hội, để tạo giá trị bền vững cho cộng đồng.

Trong nửa cuối năm 2025, VARS dự báo thị trường sẽ tiếp tục phục hồi, với nguồn cung được bổ sung từ các dự án nhà ở thương mại đã được tháo gỡ vướng mắc pháp lý. Nếu các dự án triển khai đúng kế hoạch, khu vực miền Nam có thể đạt tỷ trọng nguồn cung ngang ngửa miền Bắc. Sự trở lại của nhiều doanh nghiệp lớn cũng được kỳ vọng sẽ mang đến động lực mới cho thị trường.

Vinhomes, Masterise Homes và Sun Group đang dẫn dắt nguồn cung bất động sản nhà ở quý II/2025, với hơn 53% tổng sản phẩm, chủ yếu là phân khúc cao cấp. Dù thị trường ghi nhận thanh khoản cải thiện và giao dịch tăng gấp đôi so với năm trước, giá nhà neo cao và thiếu hụt nhà ở giá rẻ vẫn là thách thức lớn. Để đảm bảo phát triển bền vững, cần đẩy mạnh hạ tầng giao thông, phát triển nhà ở xã hội và định hướng dòng vốn vào các phân khúc phù hợp với nhu cầu thực của người dân.

Khánh Nhi

Nguồn: Znews